Cada vez que un conductor carga combustible en Costa Rica, pocas veces se detiene a pensar de dónde proviene ese litro que llega al surtidor. Sin embargo, detrás de ese acto cotidiano existe una compleja ruta energética que inicia fuera de nuestras fronteras y que forma parte de una estructura de abastecimiento poco visible para el consumidor.

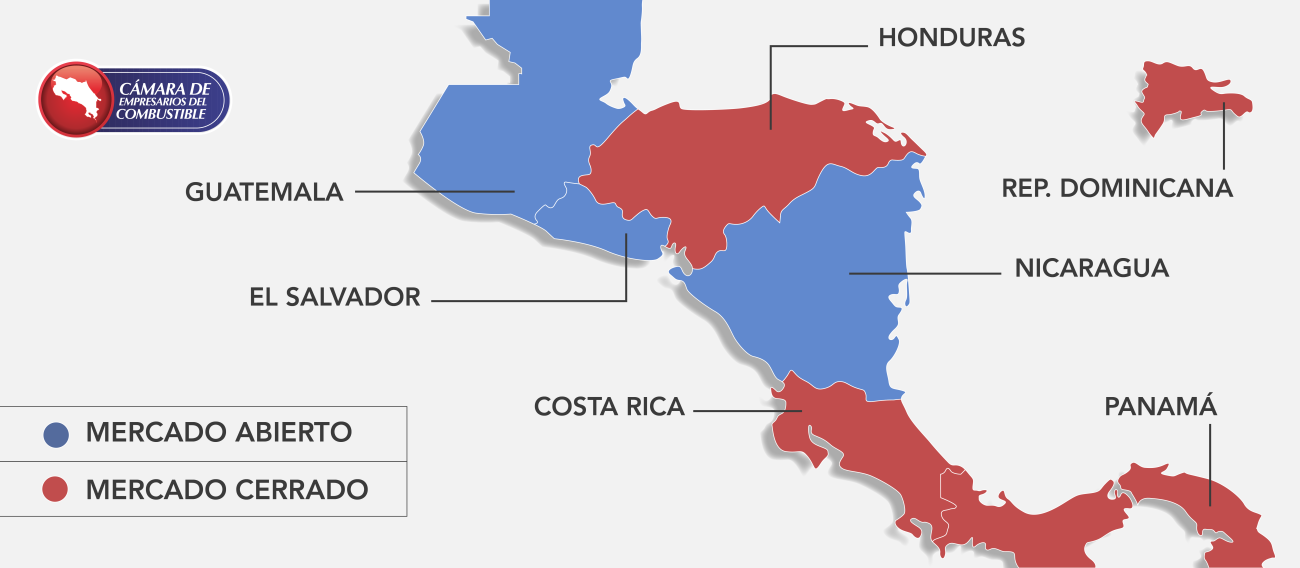

En América Latina conviven dos modelos claramente diferenciados: países que importan combustibles ya refinados y países que refinan petróleo crudo en su propio territorio.

En la región, naciones como Costa Rica, El Salvador y Guatemala operan bajo un modelo importador, es decir, adquieren derivados ya procesados en el mercado internacional. En contraste, economías como México, Colombia, Brasil y Argentina cuentan con refinerías activas, ya sea para procesar crudo propio o importado, desarrollando así una cadena industrial más amplia.

Cómo se abastece el combustible en América Latina

Esta diferencia estructural define cómo cada país garantiza su suministro energético. Mientras algunos concentran sus inversiones en refinación, otros priorizan la logística de importación, almacenamiento y distribución.

Pero ¿cómo se traduce esto en la práctica? El siguiente comparativo permite visualizar las particularidades de cada modelo en la región.

Cuadro comparativo estructural

Datos obtenidos de la Comisión Latinoamericana de Empresarios del combustible (CLAEC), elaboración propia.

Datos regionales referenciales sujetos a variaciones según políticas energéticas, capacidad operativa de refinación y condiciones de mercado de cada país.

Impacto estructural de cada modelo

En los países que importan combustibles ya refinados, la inversión en infraestructura industrial pesada es menor. Esto se traduce en una menor generación de empleo industrial directo en comparación con economías refinadoras, pero también menor exposición a riesgos industriales asociados a procesos de refinación, una estructura de costos más simple y menor vulnerabilidad ante contingencias operativas propias de estas instalaciones

Por el contrario, los países que cuentan con refinerías desarrollan una cadena industrial más extensa y especializada. Estas instalaciones generan empleo técnico, fortalecen la capacidad estratégica del país y permiten cierto grado de autonomía operativa. Sin embargo, también implican altos costos de operación, el cumplimiento de exigentes estándares ambientales y la necesidad de gestionar paradas técnicas y ciclos de mantenimiento que pueden afectar la continuidad productiva.

El modelo importador, por su parte, permite concentrar inversiones en logística, almacenamiento y distribución eficiente, áreas donde países como Costa Rica han desarrollado altos estándares operativos para garantizar el abastecimiento nacional.

Independientemente del esquema, las estaciones de servicio cumplen un rol clave como eslabón final de la cadena, asegurando almacenamiento seguro, controles de calidad y cantidad, y atención directa al consumidor.

¿Refinar siempre baja el precio? ¿Mito o realidad?

Uno de los argumentos más comunes en el debate energético es asumir que contar con una refinería reduce automáticamente el precio del combustible. Sin embargo, la evidencia regional demuestra que esto no necesariamente es así.

El precio final que paga el consumidor está determinado, principalmente, por el comportamiento del mercado internacional del petróleo y sus derivados, la carga impositiva nacional, los costos logísticos, los subsidios estatales y el esquema regulatorio interno.

En varios países refinadores, los precios más bajos responden no solo a la producción local, sino a subsidios fiscales que absorben parte del costo. Es decir, el Estado compensa la diferencia con recursos públicos.

El costo de refinación también depende del tamaño, eficiencia y complejidad tecnológica de cada planta.

Mercado libre vs. mercado regulado

En Costa Rica, la importación y distribución de los combustibles está a cargo de la Refinadora Costarricense de Petróleo (RECOPE), lo que le otorga un rol operativo central dentro de la cadena de suministro.

No obstante, al tratarse de un servicio público regulado, es la Autoridad Reguladora de los Servicios Públicos (ARESEP) la que define el precio final que paga el consumidor mediante metodologías tarifarias públicas y revisiones periódicas.

“Al ser un mercado regulado, el país prioriza la previsibilidad tarifaria y la transparencia en la estructura de costos, aunque con una fuerte incidencia de los impuestos dentro del precio final”, afirmó Fernando Barrantes, presidente de la Cámara de Empresarios del Combustible.

En los mercados libres, en cambio, cada distribuidor fija sus precios según la dinámica de oferta y demanda, lo que puede generar mayor competencia, pero también mayor volatilidad para el consumidor.

Centroamérica y el desafío compartido

Los países centroamericanos afiliados a la Comisión Latinoamericana de Empresarios del Combustible (CLAEC), incluyendo Costa Rica, El Salvador y Guatemala, enfrentan desafíos estructurales comunes:

- Alta dependencia de los mercados internacionales

- Necesidad de eficiencia logística

- Seguridad energética sin producción de crudo

- Transición gradual hacia energías más limpias

En este contexto, el debate energético regional no debe centrarse en mitos, sino en eficiencia, transparencia y sostenibilidad.

Mirada hacia el futuro energético

De cara a las próximas décadas, dos grandes fenómenos marcarán la evolución energética de América Latina: la universalización del acceso a la energía y hacia una matriz energética más diversificada, donde convivirán el gas natural, los biocombustibles avanzados y las energías alternativas.

Este proceso exigirá inversiones, innovación tecnológica y marcos regulatorios capaces de adaptarse a nuevas realidades de movilidad y consumo energético.

Importante para el consumidor:

Para el consumidor, estas diferencias estructurales no inciden en la calidad del combustible que recibe en el surtidor, ya que todos los países aplican estándares internacionales de especificación técnica.

Lo que sí puede variar es la forma en que se construye el precio final, dependiendo de impuestos, subsidios, costos logísticos y modelo de mercado.

Conclusión

Tener refinería no garantiza precios bajos. Importar no significa pagar más automáticamente. Y la independencia energética absoluta es difícil de alcanzar en economías abiertas.

Más allá de contar o no con infraestructura de refinación, el verdadero desafío radica en garantizar suministro continuo, precios transparentes y operaciones seguras para el consumidor.

Desde la Cámara de Empresarios del Combustible consideramos que el análisis sobre el modelo de abastecimiento debe centrarse en la eficiencia, la seguridad y la sostenibilidad del sistema.

Porque, al final de la cadena, las estaciones de servicio no solo dispensan combustible: sostienen la movilidad, la productividad y la vida cotidiana de millones de personas.